Las tarjetas de crédito pueden ser una gran herramienta financiera si sabes cómo usarlas correctamente. Pero también pueden convertirse en una fuente de deudas si no entiendes sus términos.

En este artículo te explicamos de forma sencilla y directa cómo funcionan las tarjetas de crédito, qué significan realmente términos como fecha de corte, fecha de pago o periodo de gracia, y cómo evitar errores comunes que terminan costando caro. Además, te presentamos una alternativa más flexible y transparente: la línea de crédito digital de MultiMoney.

Lo básico: qué es una tarjeta de crédito y para qué sirve

Una tarjeta de crédito es un instrumento financiero que te permite hacer compras ahora y pagarlas después. Suena cómodo, pero el detalle está en los plazos y condiciones.

Por ejemplo: haces una compra de $100 hoy. Si entiendes las fechas de corte y pago, podrías tener hasta 45 días para pagar sin intereses. Si no, podrías terminar pagando $115 o más, solo por no haberlo hecho a tiempo.

📌Ventajas:

✅Puedes resolver imprevistos o financiar compras grandes

✅Te ayuda a construir historial crediticio

✅Accedes a promociones, seguros o puntos

Pero también...

🚨Si no la manejas bien, los intereses se acumulan rápido

🚨El pago mínimo es una trampa si no entiendes su efecto

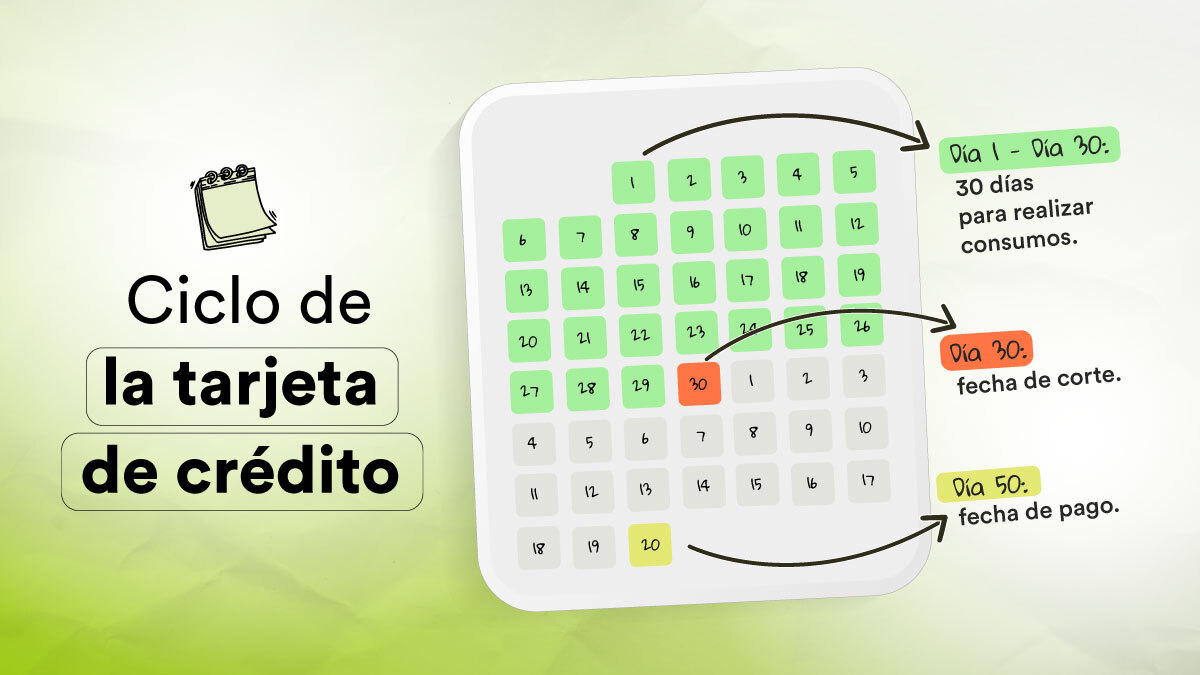

Fecha de corte y fecha de pago: ¿cuál es la diferencia?

¿Qué es la fecha de corte?

Es el día en que se cierra tu ciclo de gastos del mes. Todo lo que compres hasta ese día entra en tu próximo estado de cuenta.

¿Y la fecha de pago?

Es el último día que tienes para pagar lo que gastaste y evitar intereses. Suele ser entre 15 y 20 días después de la fecha de corte.

Ejemplo real:

✅ Fecha de corte: 30 de julio

✅ Fecha de pago: 20 de agosto

Si haces una compra el 29 de julio, esa compra se incluye en el estado de cuenta que cierra el 30 de julio, y deberás pagarla a más tardar el 15 de agosto.

Pero si haces la compra el 31 de julio, esa operación entra en el siguiente ciclo, que se cerrará el 30 de agosto. En ese caso, tienes tiempo de pagarla hasta el 15 de septiembre.

📌 Tip MultiMoney: Para tener más días para pagar sin intereses, lo más estratégico es hacer compras el día después de tu fecha de corte. En este caso, a partir del 31 de julio, ya que eso te da hasta 45 días para pagar.

Lee también: Cómo gestionar tus tarjetas de crédito en 2025 y evitar el sobreendeudamiento.

Pago mínimo: ¿resuelve algo o solo alarga el problema?

El pago mínimo parece una solución fácil, pero en realidad te mantiene en deuda por mucho más tiempo. Es como posponer el problema mes tras mes.

Por ejemplo:

- ● Deuda: $1,000

- ● Pago mínimo mensual: $50

- ● Tiempo estimado para pagar: varios años

- ● Total pagado con intereses: más de $2,000

Además, si quieres hacer tus propios cálculos y entender cuánto tiempo te tomaría salir de tu deuda pagando solo el mínimo, te recomendamos usar esta calculadora de pago mínimo de Forbes. Es una herramienta útil para visualizar de forma concreta el impacto financiero de seguir ese camino.

¿Cómo usar una tarjeta de crédito sin caer en trampas?

- ✅ Paga siempre a tiempo, idealmente el total.

- ✅ No gastes más del 30% de tu límite.

- ✅ Compra después de tu fecha de corte para ganar más días.

- ✅ No la uses como ingreso extra, sino como una herramienta.

Usar bien tu tarjeta puede mejorar tu historial crediticio y abrirte más oportunidades financieras a futuro.

¿Y si ya tienes deudas o quieres evitar los intereses? Conoce MultiMoney

Si sientes que tu tarjeta te está consumiendo con intereses, o simplemente querés una opción más clara para manejar tus finanzas, MultiMoney puede ayudarte.

Con su línea de crédito 100% digital:

- ✓ Tienes acceso a fondos sin papeleo ni letras pequeñas

- ✓ Puedes consolidar tus deudas de tarjetas y reducir tus pagos

- ✓ Controlas tu dinero desde una sola app, con total transparencia.

Es una alternativa ideal si buscas flexibilidad sin las complicaciones de una tarjeta tradicional.

👉 Solicita tu crédito con MultiMoney

En resumen: tu tarjeta puede ayudarte al usarla correctamente.

Entender cómo funcionan las tarjetas de crédito no es solo un dato financiero, es una herramienta para mejorar tu vida. Saber cuándo pagar, cuánto y por qué te da poder sobre tus decisiones.

Y si lo que necesitas es una opción más simple, sin sorpresas, considera consolidar tus pagos o empezar de nuevo con MultiMoney.

Toma el control de tus finanzas hoy.